Il Rating è una valutazione sintetica del rischio di credito e può riferirsi ad una nazione, banca, impresa e ogni altro soggetto che intrattiene rapporti finanziari con altri.

Successivamente ci preoccupiamo delle aziende che richiedono credito ad istituti finanziari che sono sottoposti all’accordo di Basilea in base al quale la banca deve accantonare una parte del proprio patrimonio in relazione al rischio di ogni prestito effettuato. Il Rating può essere effettuato da un ente esterno alla banca (da un’agenzia specializzata) oppure dalla banca stessa in base ad un sistema di valutazione accettato dalla Banca d’Italia. I metodi utilizzati dalle varie banche non sono uguali e pesano i vari elementi di rischio in modo difforme.

Le agenzie specializzate e le banche esprimono normalmente il Rating come nella tabella successiva, sostituendo a volte le lettere con i numeri (D=1 e AAA=11 oppure in modo inverso). La tabella non è uniforme per tutti gli enti finanziari e può subire cambiamenti per ciascun ente, ma il principio è lo stesso. Il sistema di calcolo del rating, basato soprattutto sui dati di bilancio, non è conosciuto all’interno della banca salvo da coloro che lo hanno definito nell’alta direzione.

- AAA Ottima azienda con elevata capacità di rimborsare gli interessi e il capitale

- AA Alta capacità di rimborsare gli interessi e il capitale

- A Alta capacità di rimborsare gli interessi e il capitale ma sensibile ad avverse situazioni economiche o congiuntura sfavorevole

- BBB Capacità sufficiente di rimborsare gli interessi e il capitale ma molto vulnerabile ad avverse situazioni economiche o congiuntura sfavorevole

- BB Azienda con capacità di rispettare gli impegni a breve termine ma con dubbi sulla futura situazione economica

- B Azienda vulnerabile a situazioni economiche avverse anche se ancora in grado di rispettare gli impegni finanziari

- CCC Azienda fortemente vulnerabile con possibilità di insolvenze

- CC Azienda attualmente molto vulnerabile

- C Azienda che ha ricevuto un’istanza di fallimento ma con pagamenti ancora rispettati

- RD Azienda che non rispetta alcuni impegni finanziari

- D Azienda insolvente ed in stato fallimentare senza alcuna possibilità di rimborsare i debiti

Le banche definiscono il rating basandosi su un algoritmo di calcolo che tiene conto di vari fattori:

INDICI DI BILANCIO

Sono importanti soprattutto il grado di indebitamento, la redditività ed il cash flow prodotto dalla gestione, il grado di capitalizzazione. Affinché gli indici di bilancio esprimano un giudizio valido devono essere confrontati con quelli medi del settore di appartenenza mediante un’adeguata operazione di benchmarking. Per le imprese minime (contabilità semplificata) si utilizzano informazioni qualitative e dati di andamento nei vari periodi.

ANDAMENTO DEL RAPPORTO BANCARIO

Dati statistici rilevati internamente dalla banca come percentuale di insoluti sui crediti anticipati, ritardi nei pagamenti, ecc.

CENTRALE RISCHI

La centrale rischi (gestita dalla Banca d’Italia) è un consolidato dei rapporti bancari intrattenuti dall’azienda ed evidenzia i fidi accordati ed il loro utilizzo con gli sconfinamenti e le revoche in corso. Difficilmente una banca concederà un fido o un finanziamento con una centrale rischi “non pulita”.

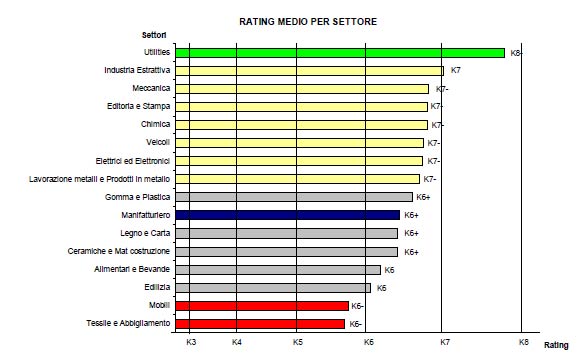

ANDAMENTO DEL SETTORE

Vi sono settori maturi dove i finanziatori non intendono entrare, o meglio intendono uscire, per non correre rischi. L’informazione sul grado di rischio di un settore è rilevata dalle informazioni e statistiche realizzate da vari enti o associazioni private o di categoria.

INFORMAZIONI QUALITATIVE

Con informazioni qualitative si intende:

- l’assetto societario

- competenze finanziarie del management

- gestione in base ad un piano

- esistenza del controllo di gestione

- fattori di rischio

- vita dell’azienda (difficilmente viene accordato un affidamento ad un’azienda nata da pochi mesi senza un bilancio)

- eventuali garanzie offerte

PATRIMONIO AZIENDALE

Beni fisici disponibili in proprietà inseriti nell’azienda e valore dei beni intangibili (marchi e brevetti) denotano solidità e prospettive sul futuro dell’impresa.

******

Tutte queste informazioni vengono “pesate” ed introdotte in una formula che definisce il rating dell’azienda, espresso in un solo numero finale o lettere alfabetiche come riportato sopra, sulla base del quale si concede o meno il finanziamento.